(台北內科週報第737期/2026年6月8日-2026年6月14日)

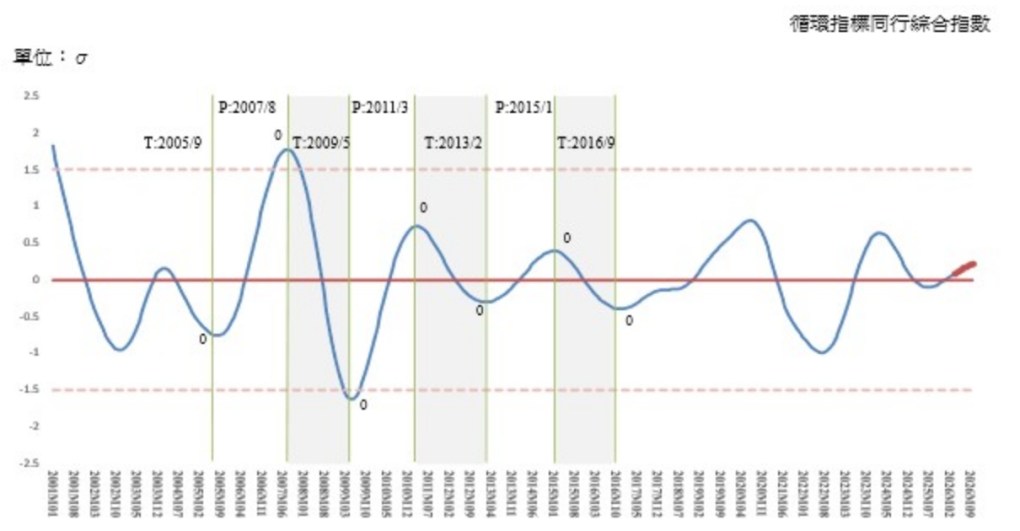

【產學政研連線】由商研院許添財董事長親自帶領的景氣預測小組,6月5日發布最新服務業景氣預測指出,領先指標系列7個子指標中,竟有4個子指標持續下行;另在同行指標系列5個子指標中,只有「批發及零售業」一枝獨秀,其餘均續下行,但就判別景氣循環的「擴散指數」而言,尚難說是真正景氣復甦。

其次,在商研院發布的「台灣商業服務業景氣循環分析預測」報告中得知,就GDP的成長與貢獻度觀之,相對上,工業強、服務業弱;出口部門旺、內需部門虛。由此,顯現雙元經濟與K型發展失衡之弔詭。同時,就本指標系統觀之,更見服務業內相關子指標走勢之極度分歧。簡言之,不只工業與服務業之別,亦見服務業內外需與行業間之異。總之,市場碎片化,結構分歧化。

從商業服務業景氣循環領先指標綜合指數與同行指標綜合指數,終於同見上升走勢,予人景氣復甦步上正軌印象深刻,商研院景氣預測小組指出,今年首季經濟成長率高達14.55%,創下48年來單季新高。見證部門別經濟成長貢獻度,淨輸出貢獻度竟高達10.33個百分點。而普遍認知,主要是受惠於AI與高效能運算需求暢旺、帶動強勁出口,並無懸念!

值得業界關注的是,商研院在報告中強調,台灣難得百年一見,一躍而上「AI盛世」的核心樞紐地位,但傳統中小型企業的數位轉型、綠色轉型、AI轉型紅利,看得到卻吃不到!其實,機會早在那裡,只等待政府、企業及專家同心協力,一起挽起袖子,儘速找出解決方案,並攜手解決。

商研院表示,不均衡復甦常態化,與景氣變動分歧極度化,無疑是經濟與市場結構快速劇烈改變所致;當從供給面改革為主要,再配合輔以需求面挹注作為,俾期使相關業者與投資者因應新環境與市場競爭,所採取之資產「重配置」(Reallocation)的投資報酬率得以實現。

總而言之,目前服務業景氣最大的特徵就是:「不均衡復甦常態化」,商研院指出,過去景氣循環往往是各產業同步榮枯,但現在受到AI發展、供應鏈重組、消費行為改變及市場結構轉變影響,不同行業之間的差距愈來愈大,復甦速度也明顯分化。