曾季隆/撰文

(台北內科週報第692期/2025年7月28日-2025年8月3日)

【台商大串聯】過去1年來,面對近數10年未見的變局,尤其美、日、歐盟等國出於地緣政治與國安考量,轉向「去全球化」,推出各種產業在地化政策,自行建立在地供應鏈,使整個情勢變得難以掌控,連以靈活性自豪的台商,都面對著不確定性的未來而不知何去何從。

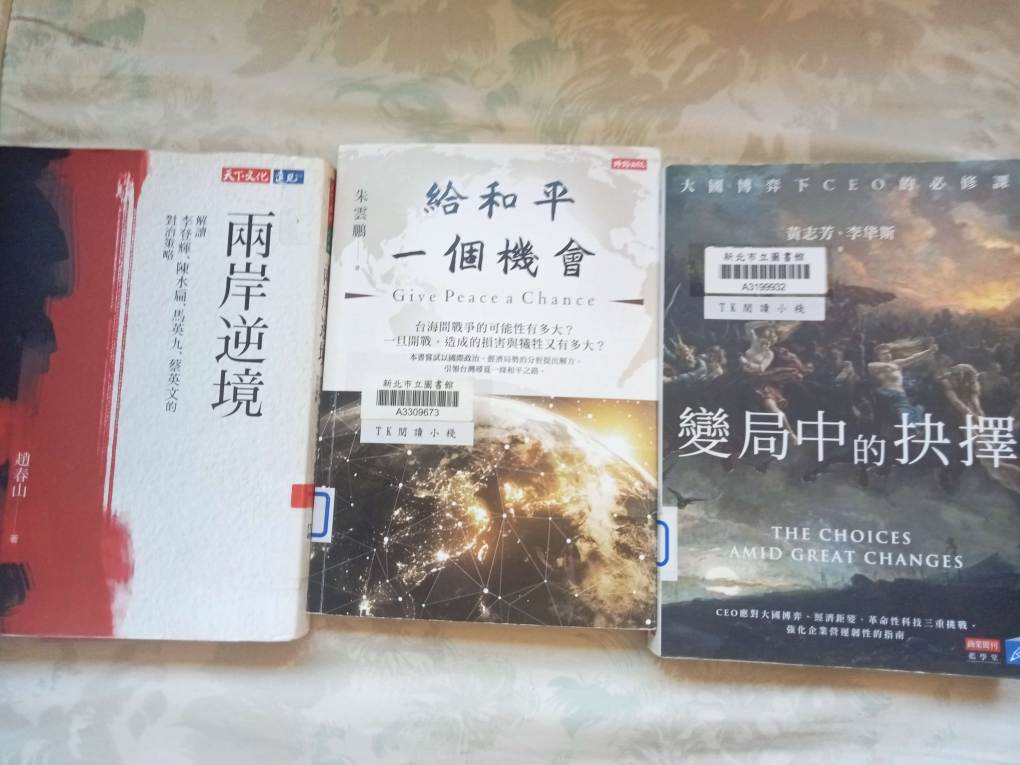

當年,在政策的誘導之下,台商大膽西進,3、40年來也確實有所收穫,可是大陸政策已逆轉的今日,要如何因應才能維護成果,並於彎道超車?對於這問題,博覽群書的筆者特地請來3位高人指點。1位是趙春山教授,1位是朱雲鵬教授,還有1位是外貿協會黃志芳董事長。他們3位組合起來,成為鐵3角,正是最難得的台商智囊團!

趙春山教授因緣際會,曾任政大東亞研究所講師、副教授、教授兼所長;政大國關中心副主任、政大俄羅斯研究所所長,淡江大學中國大陸研究所教授,並曾兼任《中央日報》、《聯合報》主筆,中廣節目主持人,陸委會諮詢委員、海基會顧問,亞太和平研究基金會及遠景基金會董事長;現為淡江大學榮譽教授、亞太和平研究基金會及遠景基金會首席顧問、國家政策研究基金會顧問、兩岸共同市場基金會顧問。

從趙春山教授寫的《兩岸逆境》,便可以瞭解兩岸政經的來龍去脈,他在書中序言表示,「對台灣而言,當務之急是『求生存』,也就是如何營造1個對台灣有利的經濟與安全環境;對中共而言,當務之急是『求發展』,也就是如何實現中華民族的偉大復興。中共影響台灣的經濟與安全,台灣則影響中華民族的偉大復興」。他的這句話,立即就讓我們體認到:如何處於兩岸之間,又可以左右逢源。因為只要站在「中華民族」的角度,便可不必陷入統獨的糾葛,而能夠單純談營商就好了。

最令人佩服的是,趙教授也是1句話就道出台海的風險,他說:「台灣海峽無風三尺浪,古人以『黑水溝』稱之。當年『唐山過台灣』,還產生『6死、3留、1回頭』的諺語,可見旅程之凶險。今天中華民國的處境,就似『汪洋中的1條小船』,在波詭雲譎中搖擺前進」。那麼,台商如何駕著小船昂揚前進呢?對此,唯有大家串聯起來(文章連結:有智囊團相助 台商展開大串聯),再大的困難都可以迎刃而解!

在書中的前4章,趙教授分別敘述他對4位總統大陸政策的觀察,以李登輝的「左右搖擺」、陳水扁的「左支右絀」、馬英九的「左右平衡」及蔡英文的「左思右想」,形容他們各自不同的決策風格,以及對大陸政策造成的影響。由此,所謂「鑑往知來」,我們便不難得知往後的發展,而他更在最後1章指出,「第6章探討台灣在逆境中的生存之道,即立足台灣要知所進退;胸懷大陸要良性互動;放眼全世界要對外開放。最後則是以『以和為貴,合則兩利』,做為全書結論」。這「以和為貴,合則兩利」是8字箴言,何況生意人總是要和氣生財!

朱雲鵬教授不只是學人,他曾任行政院政務委員、總統府財經諮詢小組諮詢委員、財團法人保險安定基金董事長、中央研究院社科所研究員兼所長、行政院公平交易委員會委員、中央大學經濟系教授兼台灣經濟發展研究中心主任、美國史丹福大學經濟系訪問學人;主要研究領域為:經濟發展、產業變遷、國家發展。

既然兩岸是「以和為貴,合則兩利」,可是台灣為什麼在外媒的眼中是「世界最危險的地方」呢?於2023年10月出版的《給和平1個機會》書中,朱雲鵬教授指出,「中美的對峙不再限於經濟,早已擴展到外交、軍事、技術和文化,甚至有人說已經逐漸陷入冷戰,是當今世界最危險的大國角力。美國會不會在鷹派政治人物和意見領袖的帶領下,決定走『主動找機會引發對抗』的路,在台海發動1場『代理戰爭』?」

看今日美國的態勢,很可能驅使台灣打1場「代理戰爭」,朱教授在書中自問:「果真如此的話,台灣應該怎麼辦?戰爭的可能損害有多大?有沒有方法可以找到1條和平之路?」他也在書中提出解方(詳請參考《給和平1個機會》),簡單的說,「要維持和平,美中關係往良性的方向發展是要件之1。美中關係的3個基礎公報不被挑戰或毀壞,則應是重中之重。而要維持這些基礎公報的精神,中華民國的現行憲法,顯然是1個關鍵。所以,如果要使台灣情往和平和繁榮的方向發展,對於中華民國和其憲法的尊重,就成為重中之重。」

黃志芳董事長的背景,讓他與李牮斯合著的《變局中的抉擇:大國博弈下CEO的必修課》顯得含金量很高,他曾在總統府、外交部、陸委會擔任各項公職,包括外交部長,並出任過國際危機組織理事及國際自由民主聯盟副主席,也曾在多家資通訊企業擔任顧問與管理職,現任外貿協會董事長,具備豐富的國際關係、產業推動及經貿發展經驗。

首先,黃志芳董事長指出變局的源頭,他說:「自冷戰尾聲至疫情前,受惠於全球化與和平紅利,我們生活在1個運作穩定、有規律的環境中,享受了40多年相對平穩的時光。其間地緣地治、總體經濟及科技或有波動,但都是漸進式的改變,也不太影響彼此的軌跡,也都不足以造成整體局勢突然的劇變。然而1群鐵鏽帶工人的選票、1場半世紀少見的通膨,加上影響力如核子彈一般的新科技—AI,似乎告訴我們世界從此不同了」。

這場變局和台商當然關係密切,黃董事長說:「中國在國力壯大後,頻頻向國際社會宣揚『中國夢』,美國不可能充耳不聞,更不會坐視不管。因為兩方都有非贏不可的原因,21 世紀未來的20年,將是美中全面的新冷戰時代,成為世界局勢的主軸。而貿易、貨幣、產業,能源,與科技面的AI、元宇宙、區塊鏈都是這兩強『超限戰』的新戰場,攻守激烈不亞於傳統熱戰,國際趨勢詭譎莫測」。

如黃董事長上述所說,大陸壯大了,其實台灣也已經非昔日吳下阿蒙,他說:「研究指出,台灣人在大平穩時代累積的鉅額美債,讓我們足以影響全球金融的穩定;而在這全面資訊化的時代,套用《晶片戰爭》作者克里斯.米勒所言:『算力即國力』。」身為世界最大的算力產業出口國,台灣在半導體及ICT產業所扮演的關鍵角色,任何國家要數位轉型,要進入AI 時代,都需要台灣。台灣對地緣政治與全球經濟的影響力從來沒像現在這麼大過」。

當然,在黃志芳董事長和李牮斯合著的這本書中,最精彩的是,他們找出台商1條順勢而為的陽光大道,他曾說:「最近這2年因為地緣政治的大轉變,現在每個地區、每個國家都希望建立自主的供應鏈跟製造業,身為全世界供應鏈最重要的管理者,以及高階晶片最重要關鍵零組件生產者的台灣,我們的全球化才剛剛開始。」他口中的「全球化」是2.0,和過去有很大的差異,甚至是完全不同!如何大調整迎向前所未有的機會,那就要組織有「忠義精神」的顧問群(文章連結:發動忠義顧問群 和台商聯手),除了專業人士之外,其實台商多年在國際場拼搏的經驗,也非常寶貴,可藉跨業交流實現互助共榮的目的。

(本文作者係身心靈健康管理公司執行長,也是本報發行人,目前在書與友之間,積極推動「以書為友」、「以書會友」、「以友為書」為宗旨的書友會組織「神來咖啡書友會」(https://forms.gle/bwLehV6msTHY5cXDA),正聯合各方群英共襄盛舉)