(台北內科週報第685期/2025年6月9日-2025年6月15日)

【產學政研連線】商研院6月6日發布「服務業景氣循環分析預測」,揭露趨勢顯示,今年下半年的商業服務業景氣步入衰退的風險極高,亟待施以即時有效抗衰對策。

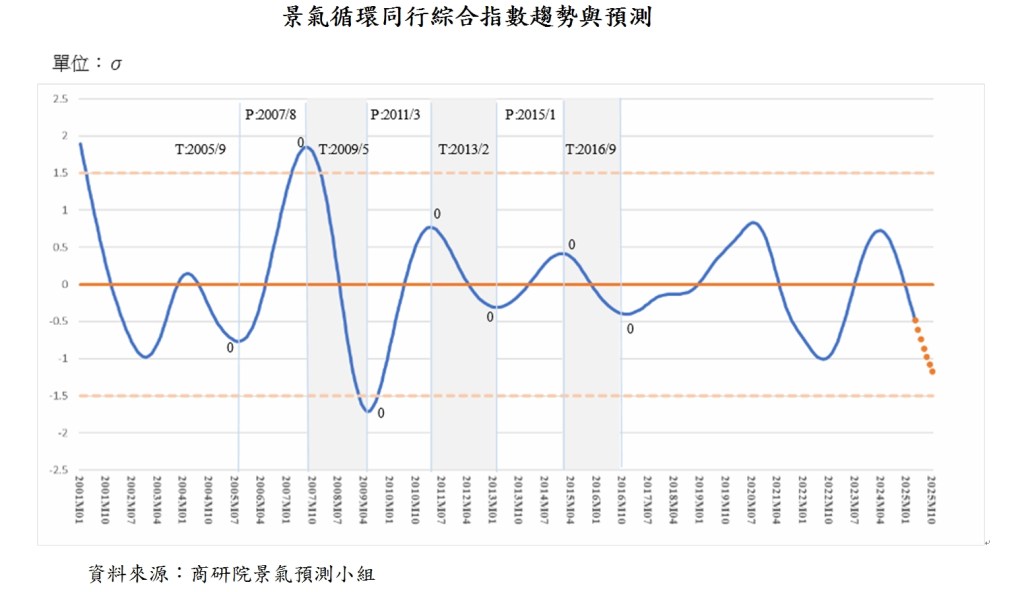

商研院景氣預測小組,係由商研院許添財董事長親自帶領,日前發布最新服務業景氣預測指出,同行指標綜合指數於今年第1季持續下行,經標準化的循環綜合指數來到4月的-0.4828個標準差,並預測到2025年10月會持續降到-1.1683個標準差。

這份由具有經濟學者背景的商研院許添財董事長主持的景氣循環報告指出,當前川普發動關稅戰,其真正的目的在企圖恢復美國失去已久已深的生產力優勢。這當然是川普想要,也是不得不要做的1場體制性的「生產力革命」。同時,目前情勢與可能的演變,盡在充滿不確定性與不可預測性的「征途」上。加上瀕臨隨時可能引爆的地緣政治衝突風險,防範進一步的「世界經濟大戰」更不能不加用心。

出口貿易固然是台灣經濟成長的火車頭,該報告顯示,關稅提高必然衝擊到其成本與價格,但更根本的是,我們可擅加運用的晶片科技與充裕資本優勢,進行1次借力使力的「工業、服務業甚至農業」全面智慧化生產力革命。唯有生產力全面提高了,才能經得起這次的關稅戰,甚至「經濟戰」(包含科技戰與金融戰等)的嚴峻挑戰!尤其數位經濟時代來臨,台灣獨具優勢與機會,宜從長計議,全面的生產力革命,併同解決台灣沉痾已久的制度結構、資源配置與分配的嚴重不均衡問題。

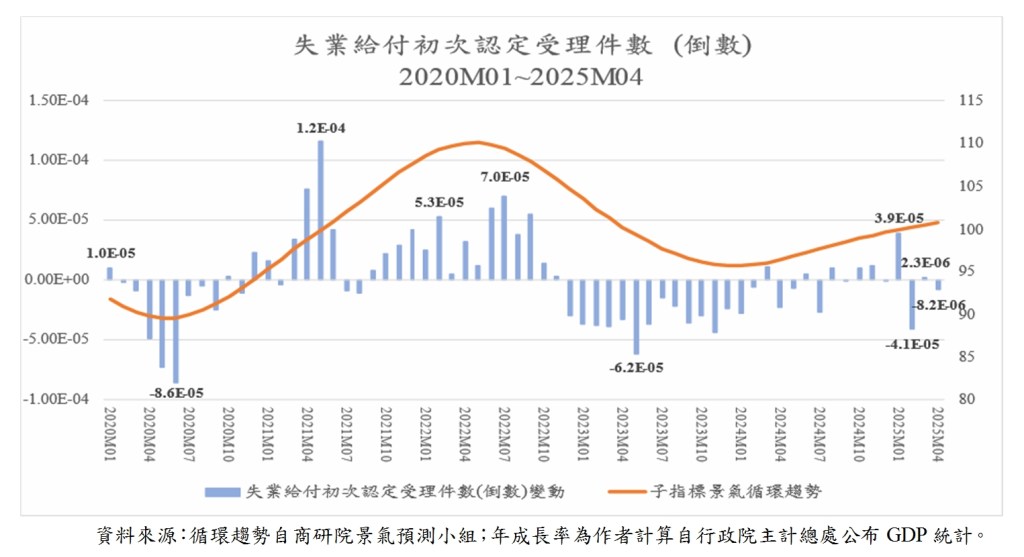

此外,該報告也對下半年服務業示警,「領先指標『商業服務業僱員淨進入率』也在其後4個月轉為下行,同時『失業給付初次認定受理件數(倒置)』的上行速度則見減緩。這印證同行指標『住宿餐飲業』首先因缺工而阻滯成長,可解釋成缺工致『服務業就業人數』的成長率下降,反饋到相關就業的領先指標也跟著下行或變遲緩。顯然地,是勞動市場供給面出問題,再影響到需求面。這在政策蘊含上,是需進行勞動市場供給面的改革。否則,問題持續惡化後,會轉而衝擊消費市場需求面,終於演成總體經濟景氣的衰退。」

該報告也顯示,「金融市場。同行子指標『實質不動產及住宅服務業』在去年第4季轉成下行趨勢,這顯然是央行基於某些正當且需要的政策理由,限制了原來幾乎放任狂飆的房地產業『真需求』與『假需求』的再成長。上述的商業服務業景氣循環下行,加上貨幣與信用政策的限縮,也反饋到對領先子指標『商業服務業股價指數』變動的影響。」

總之,該報告指出,「勞動市場供給面與金融市場供給面因素『應是』這次商業服務業景氣變動走勢,『背離』領先綜合指數走勢的基本原因,與上次循環波段受疫情干擾而『背離』的性質與原因均不相同。」