(台北內科週報第711期/2025年12月8日-2025年12月14日)

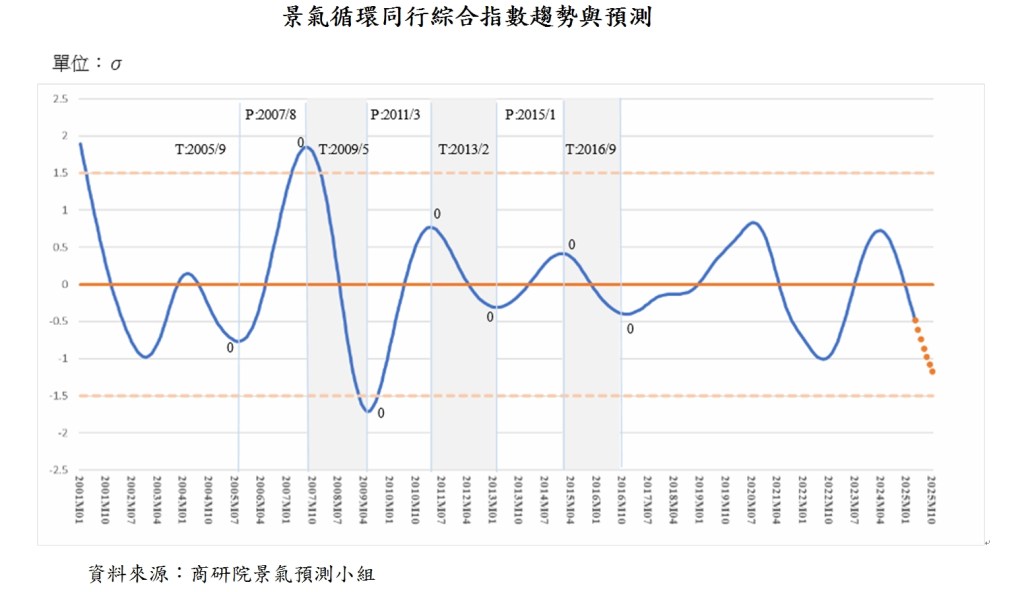

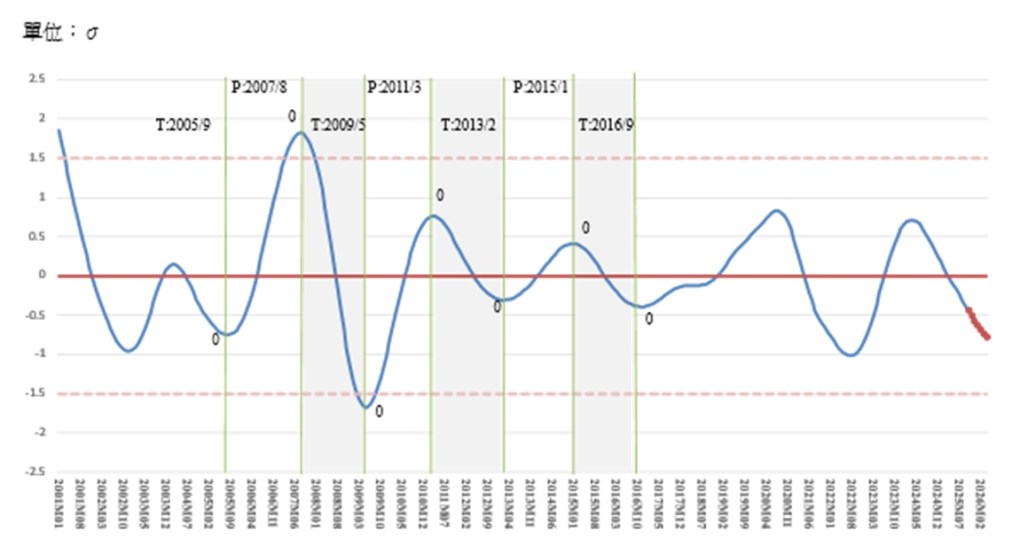

【產學政研連線】商研院景氣預測小組,係由商研院許添財董事長親自帶領,12月5日發布最新服務業景氣預測指出,整體經濟呈現「外熱更熱,內溫轉涼」,「結構性部門衰退」隱憂儼然成型。

根據這份「台灣商業服務業景氣循環」的分析結果顯示,今年前3季的經濟成長率,分別由Q1的5.54%,提高為Q2的7.71%,再提高為Q3的8.21%,而同期間,其中「淨輸出」的經濟成長貢獻度分別由4.07個百分點,提高為5.86個百分點,再提高為Q3的7.57個百分點。然而,代表內需主要項目的「民間消費」與「民間投資」等支出的成長貢獻度卻相形見絀。

從報告中可以得知,同期間,傾向內銷導向的服務業產值成長貢獻度,在Q1為1.47個百分點,Q2為1.68個百分點,Q3為2.15個百分點;相對於工業的各季成長貢獻度,Q1:3.67個百分點,Q2:6.38個百分點與Q3:5.24個百分點,亦相去甚遠。將此經濟成長表現落差擴大的事實,對照於一直持高不下的服務業就業人口比率,明顯看出服務業生產力相對於工業(尤其AI半導體等高階電子科技業)的遲滯不前,再證之商業服務業景氣循環指標的系統性下行,更不難理解結構性部門衰退的隱憂。

同行指標中的住宿餐飲業景氣,首先因缺工潮導致的人力不足與成本上漲而下行,接續下行的是服務業受僱員工人數。再者是起因於央行為抑制房價飆漲與過度集中於房地產的信用風險而陸續實施的7波「選擇性」信用管制,引發購屋者預期心理改變,導致了不動產及住宅服務業下行。如今,連住宅服務、水電瓦斯及其他燃料實質消費也開始下行。雖仍有批發及零售一枝獨秀,但這過程可看出供給限制與政策衝擊導致的景氣維溫困難的向衰走勢。

面對結構性與外部因素衝擊而形成的不均衡復甦與不確定性風險,顯然無法靜待整體經濟系統自身的調適,也不能以傳統簡單的總體財政擴張與貨幣寬鬆政策加以因應,亟待努力的是就結構特性與其差異,進行的適行業、適時、適地的供給面改革。

此外,正面對機會與困境同時並存的嚴峻挑戰,我們確實可以感受到政府部門與民間企業都空前賣力地動了起來。但在我國先天上的結構失衡限制,如今又遭逢時代資源觀念改變、世界供應鏈重組、國際市場關係與地緣政治丕變,長期扮演我國經濟韌性中流砥柱的中小企業,其本身能夠作為的能力與空間極其有限。原則上,高科技密集、高知識密集、高資本密集的「智慧化跨域整合共享平臺」模式是必需的;基於友岸發包、近岸發包觀念的「升級轉型版」傳統產業生態園區出海落地,也是時勢所趨。這兩者應是中小企業欲進行數位轉型以提高生產力,又可同時克服時代資源價值觀念、世界供應鏈重組、國際貿易政策丕變,但自己條件限制與創造群聚更加困難等挑戰的不二良方。